Pensioen opbouwen als ondernemer?

Dit zijn de werkelijke kosten van een lijfrentepolis

Terwijl werknemers pensioen opbouwen via hun werkgever, moet je als ondernemer een dergelijke bron van inkomsten zelf regelen. Als je een lijfrentepolis afsluit, zet je geld apart om later als uitkering boven op je AOW terug te krijgen. Met een aantal voordelen proberen banken, verzekeraars en de overheid deze optie aantrekkelijk te maken. Maar de nadelen worden vaak minder duidelijk gecommuniceerd. Daarom doken wij in de kleine lettertjes en zetten we van 5 grote aanbieders de werkelijke kosten op een rij.

Fiscaal voordeel

Voordat we ingaan op de kosten van de verschillende polissen, kijken we eerst even naar de fiscale regelingen rond pensioen opbouwen door middel van lijfrente. Zoals gezegd zijn er een aantal interessante voordelen aan het afsluiten van een lijfrentepolis. Een belangrijk fiscaal voordeel is dat de inleg volledig aftrekbaar is in de inkomsten- en vennootschapsbelasting. Maar houd bij het afsluiten van een polis in gedachten dat de uitkering van de lijfrente wél belast is. Per saldo blijft er dus minder over dan de inleg. De niet te betalen belasting kan gezien worden als een uitgestelde fiscale verplichting.

Rendement

Een voordeel van een lijfrentepolis is het positieve rendement dat de meeste aanbieders van lijfrenteproducten aanbieden. Zo lijkt het afsluiten van een lijfrentepolis een aantrekkelijke manier om je kapitaal te laten groeien. Maar dit rendement weegt niet altijd op tegen de inflatie die zich voordoet in de jaren van inleg en de kosten van de polis. Zo zijn er vrijwel altijd afsluitkosten en kosten voor het beheer. Ook kunnen beleggingsinstellingen kosten rekenen van de fondsen en is het mogelijk dat aanbieders een negatief rendement (gaan) berekenen. Daarbij kun je tot de afgesproken einddatum niet bij je geld. Mocht je het eerder nodig hebben, dan betaal je een fiscale boete en een afkoopsom aan de aanbieders. Tot slot is er bij het beleggen van spaargeld vaak een hoger rendement te behalen, maar tegelijkertijd het welbekende risico dat je (een deel van) je inleg verliest.

Het is dus belangrijk dat je -voordat je een lijfrentepolis afsluit- niet alleen kijkt naar bruto rendement, maar je je goed laat informeren om te zien welk rendement er daadwerkelijk overblijft. Zoals beloofd: voor 5 polissen hebben we, geheel onafhankelijk en transparant, het onderzoek voor je gedaan.

1. Brand New Day*

Pensioenrekening-beleggen

Brand New Day biedt ondernemers de mogelijkheid aan om pensioen op te bouwen met pensioenrekening-beleggen. Het gemiddeld rendement dat op het moment van schrijven (april 2022) wordt geïndiceerd is maar liefst 6%. Flink meer dan op een gemiddelde spaarrekening. En de kosten voor beheer zijn nul. Niet slecht. Maar om erachter te komen wat er reëel gezien voor rendement te behalen valt, moesten we diep door de productvoorwaarden van de polis. In dit onderzoek staan onze bevindingen op een rij:

Bruto rendement (gemiddeld, april 2022): 6%

Eenmalige kosten: 45

Beheer: 0

Maar de meeste kosten zijn verschillende periodieke percentages op stortingen en inleg: 0,50% stortingskosten

0,34% servicekosten

0,15 tot 0,17% fondskosten per jaar

Daarbij: tarieven kunnen altijd wijzigen (tenzij er afspraken zijn gemaakt voor een vaste vergoeding voor een vaste periode) en zoals bij elke beleggingspolis: rendementen zijn altijd voorbeeldscenario’s. Het werkelijke eindkapitaal kan afwijken van de vaak rooskleurige rekenvoorbeelden. In de praktijk is rendement nooit gegarandeerd.

Wat tot slot opvalt is dat Brand New Day weinig transparant is met betrekking tot kosten voor het voortijdig beëindigen overeenkomst. In de communicatie ligt een wel heel sterke nadruk op terugkrijgen deel van jaarruimte door Belastingdienst en is nuance met betrekking tot de risico’s de kosten wat ver te zoeken.

*)Per 1 april 2021 is Brand New Day overgenomen door a.s.r.. De pensioenproducten blijven onder de naam Brand New Day beschikbaar.

2. Rabo Toekomstbeleggen

Bij de Rabobank hoefden we minder diep te graven naar addertjes onder het gras en slecht zichtbare prijskaartjes. In een aparte folder staan de (mogelijke) kosten van pensioen opbouwen keurig op een rij.

Bij Rabo toekomstbeleggen worden per kwartaal kosten over het belegd vermogen in rekening gebracht voor basis dienstverlening en voor fondsenbeheer. Deze zien er samengevat als volgt uit:

|

BASISDIENSTVERLENING |

|

|

TOT €100.000 |

0,06% |

|

€100.000 – €500.000 |

0,03% |

|

€500.000 - €2.000.000 |

0,01% |

|

> €2.000.000 |

0,0025% |

Voor basisdienstverlening betaal je minimaal €5 per kwartaal. De kosten voor dienstverlening zijn niet belast met btw.

|

PORTEFEUILLEBEHEER |

|

|

TOT €100.000 |

0,1% |

|

> €100.000 |

0,09% |

De kosten voor portefeuillebeheer zijn inclusief 21% btw.

Boven op deze kosten, zo laat de Rabobank weten, berekenen de fondsen zelf ook een tarief voor hun diensten. Gemiddeld bedraagt dit tarief zo’n 0,15% per jaar.

Daarbij rekent de Rabobank voor het openen van Toekomstbeleggen een eenmalig bedrag van €35, en is er om via deze weg pensioen op te bouwen een betaalrekening van de Rabobank nodig. Ook deze rekening zijn kosten verbonden.

Zoals we zien gaan er van het bruto rendement dat behaald kan worden op Rabo toekomstbeleggen een aantal kosten af. In een rekenvoorbeeld laat de bank zien dat met een denkbeeldig rendement op de beleggingen van 4% (dus 2% lager dan het voorgestelde rendement van Brand New Day), op een eenmalige inleg van €5.000 na één jaar een bruto rendement van €200 behaald wordt. Netto blijft hier (na aftrek van bovengenoemde kosten) €143 van over.

Vanzelfsprekend is het fictieve rendement van 4% niet gegarandeerd.

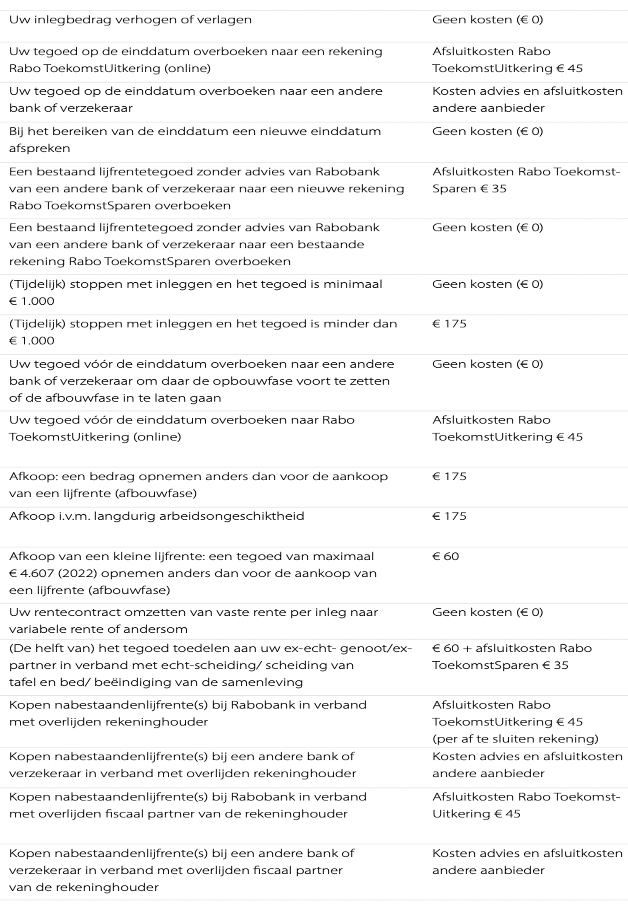

3. Rabo Toekomstsparen

Meer zekerheid over je rendement bij het opbouwen van pensioen, biedt de Rabobank met het product Toekomstsparen. Maar ook hier geldt dat er geen garanties worden gegeven over het te behalen rendement: Vanaf 6 oktober 2021 kunt je alleen nog een nieuwe rekening Rabo ToekomstSparen openen met variabele rente. Op het moment van schrijven (april 2022) is dit 0,2%. Toekomstig rendement is dus ook op een spaarrekening niet gegarandeerd. Voor actuele rentetarieven ga je naar www.rabobank.nl/toekomstsparen.

Voor Rabo Toekomstsparen betaal je in 2022 €35 eenmalige afsluitkosten. Kosten voor het gebruik van diensten als internetbankieren zijn opgenomen in het rentepercentage. Deze worden dus niet apart gefactureerd of in mindering gebracht op je tegoed.

Er zijn wel verschillende omstandigheden waarbij aanvullende kosten worden berekend. In onderstaand schema heeft de Rabobank deze op een rij gezet:

Bron: Rabobank

De uiteindelijk te ontvangen rente over het opgebouwde tegoed is -als percentages gedurende de looptijd schommelen- een zogenoemde middelrente: van verschillende tarieven over verschillende inleggen wordt het gemiddelde berekend, aan het einde van het jaar bijgeboekt op de spaarrekening.

4. BrightPensioen

Als je pensioen op wilt bouwen bij BrightPensioen, dan doe je dat niet als klant, maar als lid. BrightPensioen is namelijk een coöperatie waarbij de leden meedelen in de winst. Bright biedt haar leden de mogelijkheid pensioen op te bouwen met een pensioenrekening, een beleggingsrekening of een combinatie van beide.

Anders dan veel andere pensioenbeleggingsfondsen, belegt Bright met EFT’s. Een EFT is een combinatie van beleggingen, die als een aandeel wordt verhandeld op de beurs. Je belegt daarmee niet in aparte bedrijven, maar een combinatie van, waardoor je tegen relatief lage kosten meer verspreid belegt.

Ook is opvallend dat BrightPensioen nadrukkelijk kiest voor duurzame beleggingen en een social enterprise is: de winst die de coöperatie maakt is geen doel op zichzelf, maar een middel om bij te dragen aan maatschappelijke impact.

De inkomsten van Bright -en dus de kosten voor Brightleden- komen voort uit het vaste lidmaatschap van de leden. De organisatie belegt tegen kostprijs en rekent hier dus geen aanvullende kosten voor. Daarmee staat BrightPensioen hoog aangeschreven als betaalbare aanbieder.

Het prijskaartje ziet er dan ook verrassend eenvoudig uit:

Je betaalt eenmalig € 50 bij start

Het eerste jaar betaal je geen lidmaatschap, zolang je vermogen onder de € 5.000 blijft.

Daarna € 210 per jaar. Zo lang je in blijft leggen blijft dit bedrag gelijk.

Beleggen gaat tegen de volgende percentages (kostprijs, 2022):

0,07% - instapvergoeding voor elke storting die je doet.

0,17% / 0,21% - lopende fondskosten defensief / neutraal in 2021.

0,05% - uitstapvergoeding voor wanneer je het fonds verlaat.

5. Nationale Nederlanden

Aanvullende PensioenOpbouw

Ook bij Nationale Nederlanden kun je als ondernemer pensioen opbouwen. Anders dan bij de Rabobank heb je hier wel keuze uit vaste of variabele rente. Het percentage vaste rente is afhankelijk van looptijd. Met als minimum 1 jaar 0,05% rente en maximaal 30 jaar met 0,95%.

Variabele rente is uiteraard wisselend. Op het moment van schrijven (april 2022) is het variabele rendement 0,1%. Actuele rendementen zijn te vinden op de website in de pdf onder het kopje ‘rente’.

Kosten

Bij het aanvragen van de rekening betaal je eenmalige distributiekosten van € 50,- (via nn.nl) of € 125,- (als je telefonisch aanvraagt).

In de productvoorwaarden lezen we meer over kosten. Vaste kosten vinden we niet terug, maar wel een complexe formule voor de kosten van het afkopen van de polis en een ruim voorbehoud op mogelijke toekomstige kosten:

10.2 Als u een deposito voor het einde van de looptijd beëindigt, dan berekenen wij opnamekosten.

Wij berekenen de opnamekosten met behulp van:

(R): het rentepercentage van een nieuw deposito min het rentepercentage van uw lopende deposito.

(S): het saldo van uw deposito.

(L): het aantal jaren dat u uw deposito eerder beëindigt.

De opnamekosten berekenen we als volgt:

R x Sx L

10.3 Wij kunnen de hoogte van de kosten aanpassen of andere kosten in rekening brengen. Als we dat doen, dan krijgt u hierover een maand van tevoren een bericht van ons.

5. ING

Pensioenspaarrekening

Net als Nationale Nederlanden, geeft ook de ING een rendement op hun pensioenspaarrekening welke afhankelijk is van de looptijd van de polis: Rendement

Vast rendement is na 2 maanden 0,01%, en na 30 jaar 1,50%

Als het gaat om de kosten bij de polis, is de ING prettig transparant. Wij vonden onderstaand schema met kosten:

Schema ing.nl

Meer weten over pensioen opbouwen?

Je zult gezien hebben dat het op een winstgevende en veilige manier regelen van een potje voor later, de nodige verdieping vereist. Er zijn tal van aanbieders met evenzoveel kleine lettertjes die je niet over het hoofd wilt zien. Het laatste wat je wilt is opgescheept raken met een woekerpolis, of er uiteindelijk financieel achteruitgaan. Om lijfrente op een zo goed mogelijke manier te regelen lees je je bijvoorbeeld in op de site van de Belastingdienst, en/of check je vergelijksites. In dit artikel vind je een eerlijk overzicht van voor- en nadelen van het afluiten van een lijfrentepolis. Lexlupa geeft onafhankelijk advies en denkt mee als het gaat om verzekeringen en andere fiscale, juridische en strategische keuzes als ondernemer.

Lexlupa staat voor een multidisciplinaire inzet van fiscale, juridische en economische expertise. Wij leveren advies en begeleiding aan bedrijven, instellingen en particulieren bij 'life events'; bij belangrijke gebeurtenissen op zakelijk of persoonlijk gebied helpt Lexlupa om goed geïnformeerde keuzes te maken en zaken op de juiste manier te regelen.